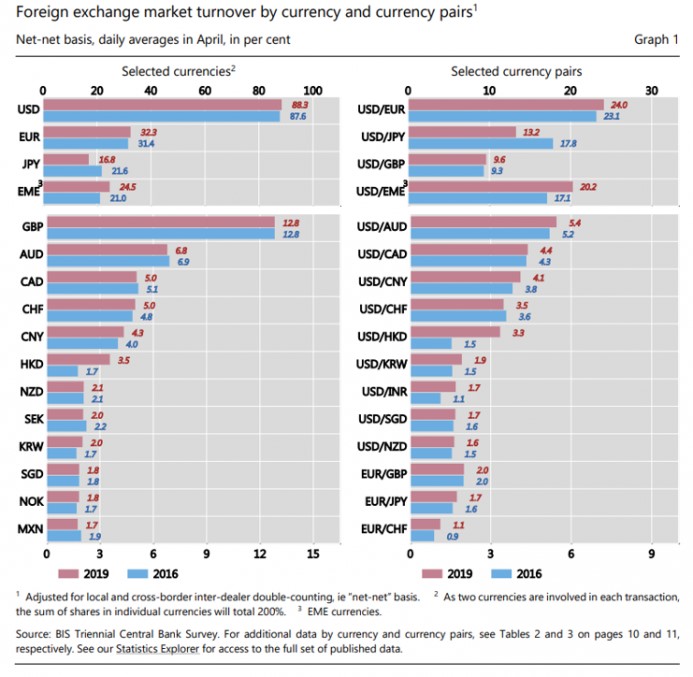

Nejnovější údaje z Bank of International Settlement (BIS) hovoří jiným jazykem než ti, kteří prorokují americkému dolaru zhroucení. Ve svém tříletém průzkumu 2019 BIS informuje, že obchodování na devizových trzích dosáhlo denního objemu 6,6 bilionu USD. Před třemi lety to ale bylo jen 5,1 bilionu USD. Americký dolar zůstává jedinou vedoucí měnou na devizových trzích, která je v 88 procentech případů účastníkem všech transakcí. Kupříkladu euro bylo účastníkem ve 32 procentech případů, japonský jen v 17 procentech a čínský jüan pouze ve 4,3 procenta.

Význam amerického dolaru na devizových trzích v posledních letech roste. Proč je vlastně dolar tak oblíbený? Greenback je měnou největší ekonomiky světa a také vojenské velmoci – USA. Americké finanční trhy jsou zdaleka největší, nejvíce transparentní a také nejlikvidnější na světě. Jde zkrátka o preferovanou měnu pro mezinárodní obchod a provádění finančních transakcí. Konkurenci v oblasti fiat peněz v podstatě nemá.

Neméně důležitá je skutečnost, že americký dolar slouží jako podkladové aktivum mnoha jiných měn. Dolar také obvykle představuje největší část aktiv, kterou centrální banky na celém světě uchovávají v devizových rezervách jako hedging svých vlastních měn. Ve většině případů drží zahraniční centrální banky americké vládní dluhopisy, krátkodobé dluhové papíry a bankovní vklady právě v amerických dolarech. Jinými slovy, měnové orgány na celém světě i nadále pracují s americkým dolarem. Vývoj většiny měn je tak pevně a neoddělitelně spjat s USD.

Pokud by se americké měně stalo něco nepředvídaného, je docela pravděpodobné, že by tato situace mnohem více zasáhla i mnoho jiných měn. Důvodem je skutečnost, že finanční trhy, zejména mezinárodní bankovní systém, se staly tzv. dolarizovanými. Banky po celém světě mají jako zdroj financování strukturální poptávkupo americkém dolaru. To závisí na dostupnosti amerického dolaru, proto banky potřebují přístup na úvěrové trhy v amerických dolarech. Finanční a hospodářská krize v letech 2008/2009 jasně ukázala, že napětí na úvěrových trzích v amerických dolarech zasáhlo zahraniční banky přinejmenším stejně tvrdě (nebo dokonce tvrději) než banky americké.

Pokud totiž investoři začnou ztrácet víru v americký dolar, jejich důvěra v jiné měny, které jsou provázány s americkým dolarem, se sníží ještě silněji. Podobně jakýkoli stres finančního trhu nutí investory, aby se uchýlili k americkému dolaru, protože je obecně považován za bezpečnou měnu. V době krize je americký dolar v zásadě vždy velmi žádaný vzhledem k ostatním měnám. V této souvislosti je třeba říci, že z pohledu většiny participantů na trhu lze americký dolar považovat za světovou měnu číslo jedna.

Přečtěte si recenzi vybraného forex brokera:

USA emitují měnu, která je akceptována po celém světě a je velmi žádaná. Tímto způsobem si Američané mohou snadno půjčit z úspor zbytku světa – mohou spotřebovávat a investovat výrazně nad rámec svých vlastních zdrojů. Nebo z jiného pohledu – lidé na celém světě jsou rádi, že své úspory zasílají do USA, než aby je investovali do svých domovských zemí. To je nepochybně jeden z důvodů, proč USA těší záporná obchodní bilance. Což znamená, že USA dovážejí více zboží a služeb, než vyvážejí (dovozy kapitálu do USA převyšují vývozy kapitálu z USA).

Tato situace se pravděpodobně v nejbližší době nezmění. Peněžní systém světa je nepochybně ve špatném stavu. Po mnoha desetiletích neúnavné úvěrové expanze v režimu centrálních bank trpí většina ekonomik předlužením. V důsledku toho začaly centrální banky snižovat tržní úrokové sazby a pokoušejí se odrazit krizi, která by mohla snížit úvěrovou pyramidu. Za tímto účelem se zapojují do znehodnocování měn. Politika podporování nekrytých měn (fiat money) jde ruku v ruce s monetární expanzí a s růstem peněžní zásoby rostou ceny zboží a služeb a klesá kupní síla peněz.

Pokud se USA pustí do politiky silného znehodnocování amerického dolaru (například v reakci na hospodářskou nebo úvěrovou krizi), je pravděpodobné, že další měnové oblasti budou expandovat ještě silněji. Je realistické předpokládat, že světová ekonomika a mezinárodní měnový systém jsou více než kdy jindy závislé na americkém dolaru. To naznačují například nejnovější data BIS. Rostoucí inflační měnovou politiku v amerických dolarech by pravděpodobně napodobovaly i jiné centrální banky. Měly by vynikající šanci znehodnocením své měny snížit reálnou hodnotu nesplaceného dluhu svých zemí a obviňovat USA z nepříjemného prudkého růstu inflace.

Lidé na celém světě poptávají americké dolary. Ne proto, že USD považují za nejlepší měnu, kterou by si mohli přát, ale proto, že je pro ně tou nejlepší měnou, kterou si mohou vybrat. Nové kryptoměny, jako například libra od Facebooku, i když by měla získat trakci mezi velkým množstvím lidí na celém světě, nenaznačují, že by byla schopna nahradit super-status amerického dolaru. Libra by už nemohla představovat nic víc než koš fiat měn (mezi nimi i americký dolar). Samozřejmě by se dalo uvažovat o tom, že by vznikající kryptoměna představovala výzvu pro současnou dominanci fiat měn včetně Greenbacku.

Každá taková změna by však vyžadovala čas a, co je možná ještě důležitější, vyžadovala by hlubokou změnu v myslích lidí. Ve skutečnosti by lidé, které odradí americký dolar, museli odhodlaně požadovat volný trh s penězi, což zcela vyžaduje ukončení vládních monopolů na výrobu peněz. Pokud takové hnutí neexistuje, závislost světa na Greenbacku v následujících letech pravděpodobně neklesne, naopak dále poroste. Americký dolar se bezpochyby stal obrovskou a děsivou šelmou. Šelmou, která se však pro svého držitele může nakonec ukázat jako méně nebezpečná, než by byly jiné měny po celém světě.

Zdá se, že je rozumné postupovat podle Keynesovy doporučené techniky pro předvídání vítěze soutěže krásy. Jistě, ani americký dolar nebude spolehlivou měnou. Jeho kupní síla bude nepochybně oslabena měnovou politikou Fedu. Pokud tedy hledáme spolehlivější peníze, existuje téměř jediný kandidát, kterým je zlato. Ludwig von Mises stručně uvedl tento náhled: „Zlatý standard rozhodně není dokonalý nebo ideální standard. V lidských věcech neexistuje nic jako dokonalost. Nikdo nám ale nedokáže říci, čím uspokojivějším by ho bylo možné nahradit.“

Michal Dvořák, Tradecentrum