Dnes navážeme na předchozí článek, ve kterém jsme se zabývali základními ekonomickými teoriemi. Jak jsme se dozvěděli minule, existuje mnoho různých teorií, které se snaží vysvětlit jak dlouhodobé, tak okamžité pohyby na měnovém trhu. Monetaristický přístup k měnovým trhům je úzce spjat s rozpadem Breton-Woodského měnového systému 1973, který byl založený na fixních měnových kurzech. Byl nahrazen jamajským měnovým systémem řízených plovoucích kurzů, který přetrval dodnes a kterého se mi všichni účastníme.

Monetaristické modely jsou založené na chápání platební bilance (v podstatě rozdíl celkové sumy exportu a importu vyjádřený v penězích) jako klíčového faktoru určení vývoje měnových kurzů. S růstem deficitu platební bilance měnový kurz oslabuje (depreciuje) a naopak v případě přebytkové platební bilance posiluje (apreciuje).

Prvním monetaristickým modelem je Bilson-Frenkelův model měnového kurzu

Prvním zde představeným modelem je model chicagské školy J. A. Frenkela a F. O. Bilsona. Jedná se o teoretický model fungování ekonomiky pod vlivem vnějších ekonomických vztahů. Jeho základem jsou opět zjednodušující předpoklady:

- Funkce poptávky po penězích je stabilní a predikovatelná.

- Neustále platí nekrytá parita úrokových sazeb.

- Neustále platí absolutní verze teorie parity kupních sil.

- Mzdy a ceny jsou absolutně flexibilní (reagují okamžitě).

Poptávka po penězích je v tomto modelu dána s pomocí tzv. cambridgeské verze kvantitativní teorie peněz. Její vzorec je následující:

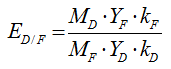

Md = k * P * M

M zde představuje nominální poptávku po penězích, k je tzv. cambridgeská konstanta, P je agregátní cenová hladina a Y označuje reálný důchod.

Nominální poptávka po penězích je tedy funkcí agregátní cenové hladiny, reálného důchodu a cambridgeské konstanty. Cambridgeská konstanta představuje rychlost peněz, tedy průměrnou dobu, po jakou subjekt drží jednu peněžní jednotku. Pokud si z výše představeného vzorce vyjádříme cenovou hladinu pro domácí i zahraniční ekonomiku a dosadíme ji do vzorce absolutní verze parity kupních sil, dostaneme následující výraz:

Přečtěte si recenzi vybraného forex brokera:

Z tohoto vzorce můžeme odvodit důsledky pro domácí měnový kurz v případech, kdy se proměnné ve vzorci mění. Vždy uvažujeme změnu dané proměnné za ceteris paribus (ostatní se nemění). Pokud roste domácí nominální poptávka po penězích rychleji než zahraniční, nominální kurz roste, což interpretujeme jako oslabení domácí měny. V opačném případě, kdy rychleji roste zahraniční poptávka po penězích, domácí kurz apreciuje, tedy posiluje.

Pokud roste domácí důchod rychleji než zahraniční, pravá strana rovnice kvantitativně klesá, což interpretujeme jako apreciaci domácí měny. Naopak pokud domácí důchod roste pomaleji než zahraniční, povede to k depreciaci domácí měny.

Úroková míra je v Bilion-Frenkelově modelu vyjádřena pomocí cambridgeské konstanty. S růstem úrokové míry v domácí ekonomice se zvyšují náklady na držení peněz, čili se jich lidé zbavují. To se projeví poklesem domácí cambridgeské konstanty. Pravá strana rovnice tímto vzroste, takže dochází k depreciaci domácího měnového kurzu. Přesně naopak by domácí měnový kurz reagoval při růstu úrokové míry v zahraniční ekonomice.

Následujícím představeným modelem je model přestřelujících kurzů.

Dornbushův model přestřelujících kurzů

Rudiger Dornbush prezentoval tento model ve svém článku „Expectations and Exchange Rate Dynamics“ z roku 1976. Je důsledkem nárůstu volatility trhů po uvolnění režimu měnových kurzů v roce 1971. Dornbush se pokusil prokázat, že tento nárůst volatility není způsoben iracionálním jednáním spekulantů, ale naopak důsledkem racionálního jednání. Jedná se o syntézu parity kupní síly a parity úrokových sazeb. Základní předpoklady tohoto modelu jsou následující:

- Pružné ceny finančních aktiv.

- Měnový kurz reaguje na nastalé změny okamžitě.

- Ceny na trhu produktů a nominální mzdy reagují nepružně.

- Na trzích existují dokonalá očekávání, která se vždy naplní.

- Neustále platí dokonalá mobilita kapitálu a substituce aktiv.

V souladu s paritou kupní sílu musí v dlouhém období dojít k oslabení domácího nominálního měnového kurzu. Rostou depreciační očekávání, která zároveň podle nekryté parity úrokových sazeb zvyšují výnosnost zahraničních aktiv. Očekávaná míra výnosnosti domácích a zahraničních aktiv se musí rovnat. Aby byla tato podmínka splněna, měla by vzrůst reálná domácí úroková míra. Jenže ta naopak klesla. Důsledkem je dočasné znehodnocení domácí měny více, než by odpovídalo paritě kupních sil.

Dalším vývoj je způsoben nastalým převisem peněžních zůstatků nad reálnou poptávkou, což zapříčiní růst poptávky po statcích a službách, který ještě podpoří předešlý pokles úrokové míry. Růst poptávky po statcích tlačí na agregátní domácí cenovou hladinu, která postupně roste. Díky skokovému znehodnocení domácí měny nastává situace, kdy je měna znehodnocena více, než odpovídá dlouhodobé paritě kupních sil. To způsobí příliv zahraniční poptávky po domácím zboží a službách, což nastartuje postupné zhodnocování domácí měny a růst domácí úrokové sazby. Celý proces běží až do doby, kdy zvýšení domácích cen odpovídá přírůstku nominální peněžní zásoby. Úroková míra se vrátí na svou původní úroveň a důsledkem monetární expanze, která tento celý proces zapříčinila, je znehodnocení domácí měny o hodnotu odpovídající rovnováze parity kupních sil.

Poznatky z těchto modelů tvoří rámcový základ fundamentální analýzy měnových trhů. Mezi hlavní aktéry měnového trhu patří centrální banky. Pro pochopení všech souvislostí FA je nutné chápat roli centrálních bank v měnovém trhu.