Čínskou ekonomiku zasáhla bolestivá rána po tom, co zveřejnila až 9,9% pokles ziskovosti firem průmyslového sektoru, který je hlavním tahounem čínské ekonomiky. Tento pokles byl nejen největší od roku 2011 ale i třetí zveřejněný pokles po sobě.

Za tímto propadem exportu stojí důsledky přetrvávající obchodní války. Kvůli obchodní válce klesá prodej a příjmy firem, což se projevuje klesající domácí poptávkou. Všechny skutečnosti vytvářejí spirálu snižující ceny výrobců, následně deflační efekt na domácím trhu a snižování profitability firem v zahraničí. Podle průzkumů manažerského sortimentu bude tento trend v případě pokračující obchodní války pokračovat. Tento sentiment potvrzuje obchodní důvěra, která je podle posledních zveřejněných údajů na 14měsíšním minimu a nejsledovanější předstihové indikátory, indexy manažerské produkce v oblasti výroby a služeb, se dlouhodobě pohybují v zóně předznamenávající kontrakci ekonomiky.

Na grafu můžeme pozorovat korelaci mezi vývojem průmyslové výroby (bílá čára) a indexu cen výrobců (modrá čára).

Kvůli obchodní válce a nejistotě reálného postupu jednání mezi Amerikou a Čínou se čínský růst opíral o domácí poptávku. Čínská ekonomika však není uzavřená, což se dříve či později muselo projevit i na domácím trhu v podobě růstu deflace zvyšující se pátý měsíc po sobě.

Čína přistoupila k přilákání investorů prostřednictvím finančních trhů, a to ohlášením emisí dolarových dluhopisů v celkové hodnotě 6 miliard dolarů. Emisí dolarových dluhopisů se snaží přilákat zahraniční investory, američtí investoři se k této investici ale postavili konzervativněji, než se očekávalo. Na druhé straně mají o převážnou část dluhopisů zájem domácí čínští investoři. I navzdory tomu, že objem čínských dluhopisů na trhu denominovaných v dolarech dosahuje 740 miliard dolarů, se zvýšený zájem o tyto dluhopisy objevuje i v Evropě, hlavně kvůli negativním úrokovým sazbám na dluhopisech způsobených kvantitativním uvolňováním.

Přečtěte si recenzi vybraného forex brokera:

Obchodní válka se nejvíce promítla na společnostech z automobilového sektoru, které v červenci poprvé za 14 let zveřejnili snížení odhadu prodeje.

Z asijských zemí není Čína jedinou, která za cla draze platí. Obchodní válka má velký dopad také na Jižní Koreu, které v listopadu poklesl export o 14 %. Tento klesající trend probíhá od prosince minulého roku. Zajímavostí je, že export klesá i navzdory vánoční výprodejové sezóně, která každoročně jihokorejský export zvedne. Důvodem je místní sídlo technologických gigantů jako Samsung nebo LG.

Navzdory tomu, že se Amerika zdráhá podepsat zrušení cel v objemu 160 miliard dolarů, které by mělo vejít v platnost od 15. Prosince, k této dohodě podle analytiků dojde v blízké době. Jednou z hlavních překážek jsou podle Trumpa současné nepokoje v Hongkongu, které budou muset být před dohodou urovnané.

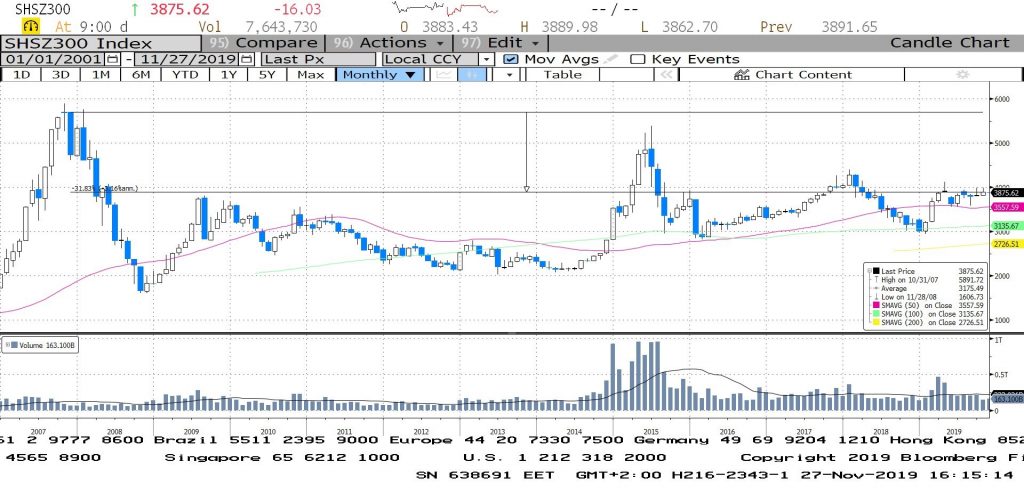

Na grafu čínského indexu CSI 300 můžeme pozorovat, že současná hodnota indexu je o více než 30 % pod svým „ALL TIME HIGH“, kterého dosáhla na konci roku 2007. Zajímavostí je, že evropské a americké indexy v současnosti překonali svá maxima. Můžeme očekávat stejný vývoj čínských akcií, pokud jednání budou probíhat podle očekávání?

Komentář: Lukáš Baloga, ProfitLevel