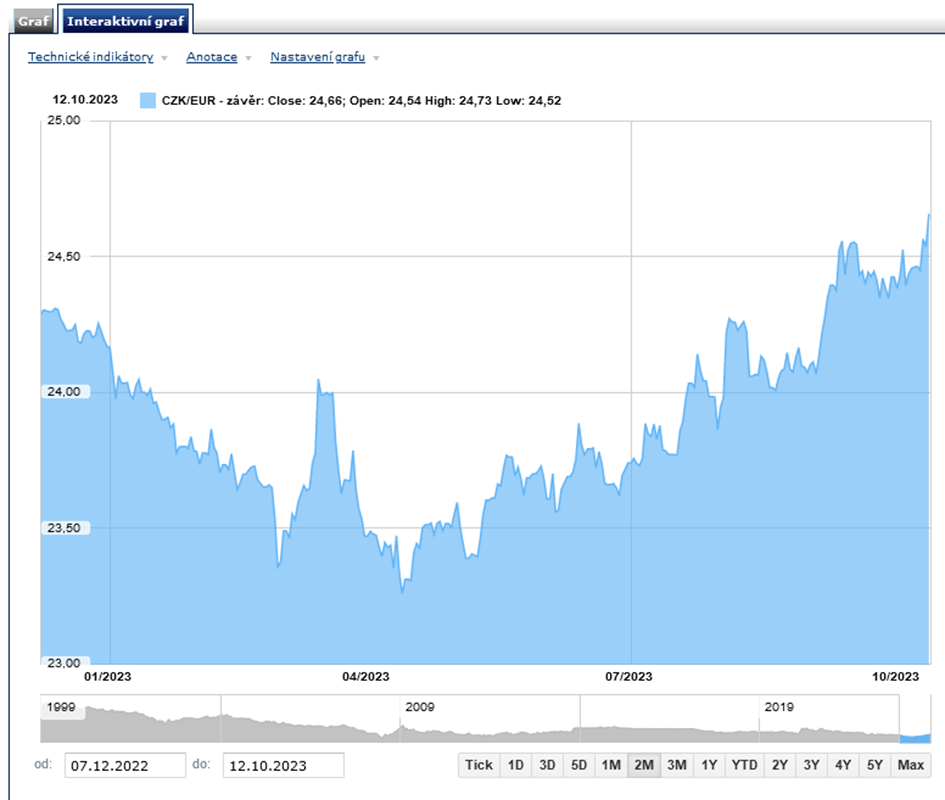

Česká měna pokračuje v trendu, který byl u ní nastolen přibližně v polovině letošního dubna. Zatímco tehdy se kurs koruny vůči euru pohyboval pod 23,50 za euro, dnes se domácí měna obchoduje na úrovních o více než korunu slabších.* A zdá se, že se na tom v nejbližších měsících nic nezmění. I sama Česká národní banka počítá s tím, že koruna bude v příštím roce vůči euru ještě o něco slabší než nyní.[1] Jaké faktory se za tím mohou skrývat?

Silná česká koruna měla být důležitým protiinflačním nástrojem České národní banky. Koruna vůči euru v tomto roce setrvale posilovala až do poloviny dubna, kdy se ocitla poblíž hranice 23,20 koruny za euro. Tehdy se však trend otočil a od té doby koruna naopak setrvale slábne až na nynější téměř 24,70.*

Na tuzemské míře inflace se to zatím nijak negativně nepodepisuje, protože převažuje efekt vysoké loňské srovnávací základny a česká ekonomika přece jen slábne. Známkou toho jsou i stále klesající maloobchodní tržby. Češi zjevně ztrácejí nákupní apetit, což snižování inflace pomáhá.

Co z aktuálního vývoje ale plyne pro českou korunu? Zajímavé je pozorovat debaty uvnitř bankovní rady ČNB. Z posledního zápisu zářijového měnověpolitického jednání vyplývá, že centrální bankéři už začínají přemýšlet o snižování základních úrokových sazeb. Právě příznivější než očekávaný vývoj inflace je k takovým úvahám zřejmě vede.

Jenže právě pokles inflace, který je razantnější, než prognózovala ČNB, hraje proti koruně. Právě proto, že implikuje relativně brzké snižování sazeb, což potenciálně snižuje výnosnost, a tedy atraktivitu aktiv denominovaných v tuzemské měně.

Přečtěte si recenzi vybraného forex brokera:

Proti koruně rovněž hovoří vývoj v zahraničí, především ve Spojených státech. Tamní centrální banka si totiž dala od zpřísňování monetární politiky pauzu, kterou ale podmínila tím, že inflace bude i nadále klesat k dvouprocentnímu cíli.

„Ačkoli inflace se ze svého vrcholu již snížila – což je vítaný vývoj – stále zůstává příliš vysoko. Jsme připraveni zvýšit sazby, pokud to bude nutné, a budeme politiku udržovat na restriktivní úrovni, dokud si nebudeme jisti, že inflace setrvale klesá k našemu cíli,“ řekl guvernér Federálního rezervního systému Jerome Powell na letošním výročním sympoziu centrálních bankéřů v americkém městečku Jackson Hole.

Tento týden ovšem ze Spojených států dorazila překvapivá zpráva. Podle tamního Bureau of Labour Statistics totiž meziroční míra inflace v září dosáhla 3,7 procenta, což je stejná hodnota jako v srpnu. Meziměsíční inflace sice klesla, ovšem jádrová inflace, která je pro měnovou politiku klíčovým indikátorem, zůstala na meziměsíční bázi stejná jako v srpnu.

Všeobecné očekávání ale bylo, že zářijová inflace opět klesne. Neočekávaný vývoj tak nejen podle analytiků Wonderinterest Trading zvyšuje šance, že Federální rezervní systém opět sáhne do svého arzenálu a na nejbližším měnověpolitickém zasedání sazby zvýší.[2]

V takovém případě vzroste pravděpodobnost, že koruna začne dále oslabovat.[3] A to nejen vůči dolaru, ale právě i vůči euru. A to z jednoduchého důvodu: americká aktiva se stanou pro investory ještě atraktivnější.

Proti koruně rovněž hovoří fakt, že tuzemské hospodářství letos vykáže pokles a je velmi pravděpodobné, že v recesi zůstane ještě přinejmenším v prvním kvartále příštího roku.[4] To v kombinaci se zužujícím se úrokovým diferenciálem vůči hlavním zahraničním měnám povede k dalšímu tlaku na korunu. Otázkou tedy zůstává, jak na takový vývoj zareaguje Česká národní banka. Indicie přinesou nejbližší čísla o vývoji inflace, kdy trhy napjatě čekají zejména na lednový údaj. Ten pravděpodobně rozhodne o tom, zda už jsme inflaci skutečně porazili, nebo nás čeká druhé kolo zvyšování úrokových sazeb, a tedy určitá podpora české koruny.

Kurz koruny vůči euru v roce 2023. Zdroj: https://www.patria.cz/kurzy/CZK/EUR/graf.html*

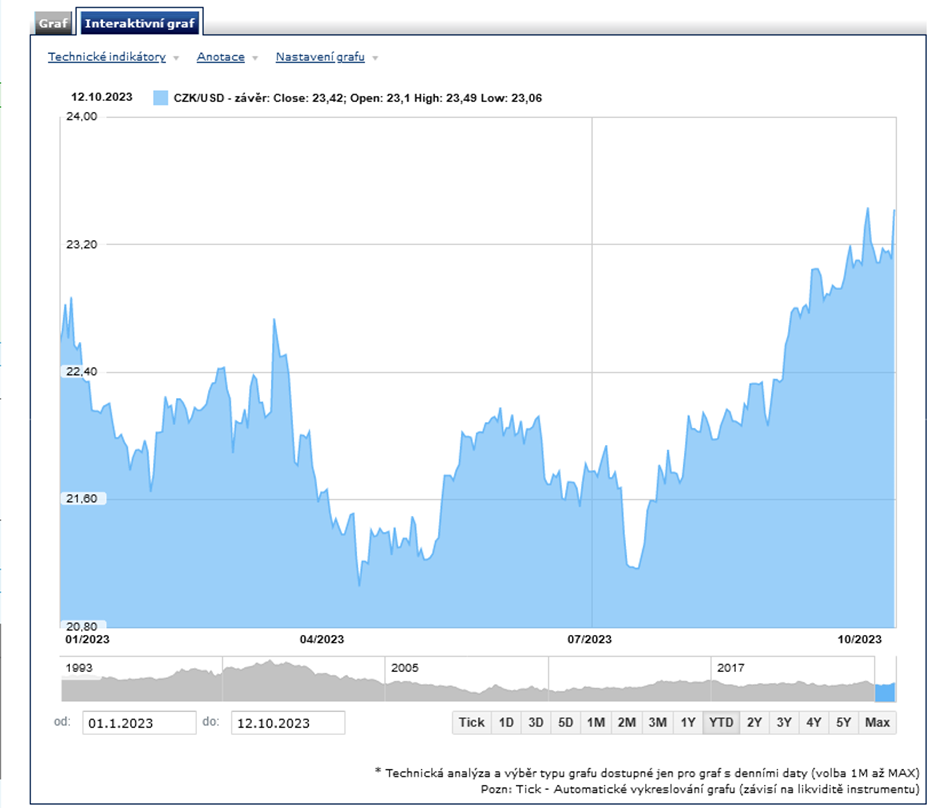

Kurz koruny vůči dolaru. Zdroj: https://www.patria.cz/kurzy/CZK/USD/graf.html*

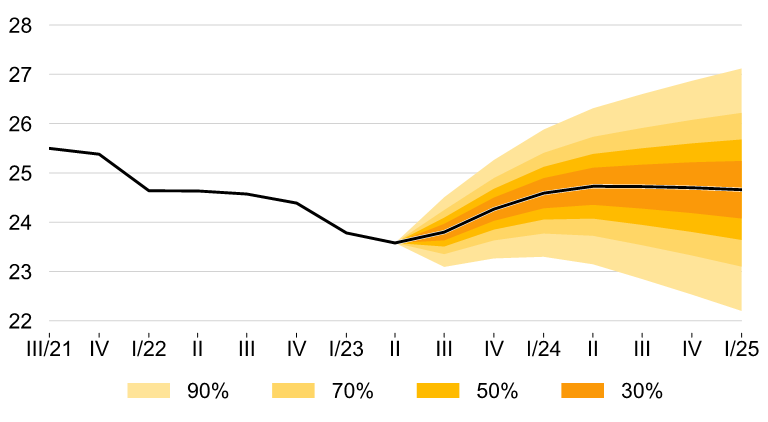

Kurz koruny vůči euru podle aktuální prognózy ČNB

Zdroj: https://www.cnb.cz/cs/menova-politika/prognoza/[5]

Zpracoval Roman Vykouřil, analytik společnosti Wonderinterest trading s.r.o.

* Minulá výkonnost není zárukou budoucích výsledků. [1,2,3,4,5] Výhledová prohlášení vycházejí z předpokladů a aktuálních očekávání, které mohou být nepřesné, nebo z aktuálního ekonomického prostředí, které se může změnit. Taková prohlášení nejsou zárukou budoucí výkonnosti. Zahrnují rizika a další nejistoty, které se dají těžko předvídat. Výsledky se mohou podstatně lišit od výsledků vyjádřených nebo implikovaných v jakýchkoli výhledových prohlášeních.