Před pár dny renomované noviny Financial News zveřejnily výhled dopadu elektrifikace v automobilovém průmyslu na pracovní místa. Výhled na nejbližší desetiletí předpokládá přechodem na elektrické vozy pokles počtu pracovních míst v Německu o 400 000.

Ale pravda je někde jinde. Kontrakce pracovní síly by měla být na úrovni pouze 1 % v horizontu příští dekády, přechodem německých výrobců jako například Audi, Mercedes-Benz, BMW, Volkswagen, a Porsche na elektromobily. Média, podporovaná německou vládou, však tvrdí, že za propouštěním stojí zejména odstraňování špinavých (fosilních) motorů a přechod na zelenější (elektrické) motory.

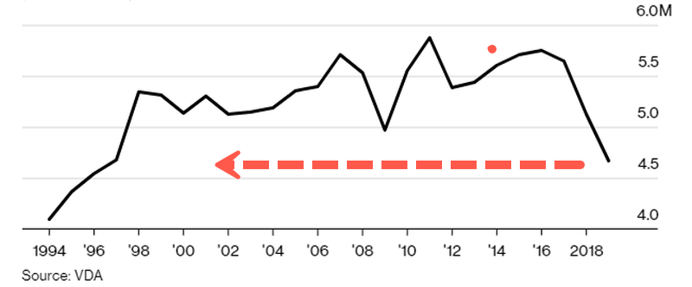

Proč neupozorní i na fakt, že německá automobilová výroba padla na 23letá minima? Je to z důvodu nezpůsobení paniky u spotřebitelů, že časy největší prosperity jsou za námi a blížíme se postupně k neodvratné recesi?

Na grafu můžeme pozorovat výrobu automobilů Německa v milionech od 1994:

Podle nařízení Evropské unie by emise CO2 z aut měly klesnout o 45 %. Na základě toho by měl narůst prodej nových automobilů s nulovými nebo nízkými emisemi o 40 %. Výrobci automobilů by měli snížit produkci CO2 také o 45 %. Vyhlídky německé vlády očekávají výrobu 10 milionů elektrických automobilů do roku 2030.

Přečtěte si recenzi vybraného forex brokera:

Linky automobilek Porsche a Volkswagen vyrábějících elektromobily dodnes nevykázaly hromadné propouštění přechodem na umělou inteligenci a automatizaci. Zmíněný trend je relativně pomalý, ale výrobci automobilů a odbory tlačí své zaměstnance do rekvalifikace už dnes. Důvodem, že automobilky snižují využívání svých výrobních kapacit, je pokles prodejů.

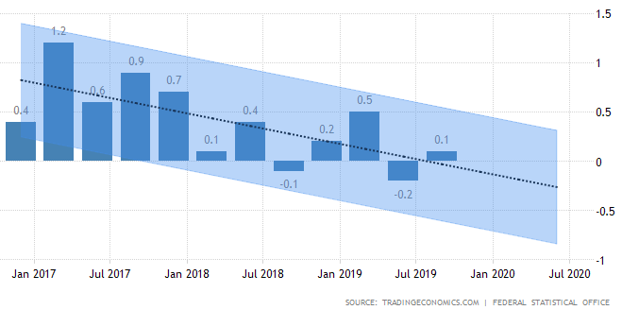

Za zmíněným propouštěním stojí zejména zpomalení ekonomického růstu, který se jako první projevil na cyklickém automobilovém sektoru. Ekonomický růst Německa se mírně zvedl ve čtvrtém kvartálu 2019, ale vykázaný růst byl nejnižší za posledních 6 let. Hlavním důvodem bylo obchodní napětí s největším dopadem na automobilový sektor, což dovedlo největší evropskou ekonomiku na pokraj recese. Pokles růstu trvá již od roku 2017, kdy meziročně poklesl z 2,5 % na 1,5 % a v minulém roce na 0,6 %.

Na grafu můžeme pozorovat postupný trend zpomalování ekonomiky a pro investory nejoblíbenější čas na nákup většiny akcií za výrazně podhodnocenou cenu.

Lukáš Baloga, Profitlevel