Po prudkém poklesu v únoru a březnu se akciové trhy vrátily zpět, v některých případech na úroveň blízko lednových úrovní, zatímco úvěrová rozpětí se výrazně snížila, a to i v případě rizikovějších investic. Jak avizuje trh v poslední době, zotavení bude pravděpodobně krátké a bolestivé. S obrovskými nejistotami týkajícími se hospodářského výhledu a investory, kteří jsou velmi citliví na vývoj v oblasti COVID-19, je pandemie vystavena již existujícím finančním zranitelnostem.

Uprostřed lidské tragédie a hospodářské recese způsobené pandemií COVID-19 upoutal pozornost analytiků nedávný nárůst ochoty riskovat na finančních trzích. To vedlo ke zjevnému rozporu mezi finančními trhy a hospodářskými vyhlídkami. V aktualizaci Světového hospodářského výhledu z června 2020 se uvádí, že přetrvávající silná podpora ze strany centrálních bank přinese rychlé zotavení, i když ekonomické údaje poukazují na hlubší pokles, než se očekávalo.

Kromě toho, že tento stav odvrátil pozornost od reality, v níž Fed dodával likviditu na finanční trhy, státní pokladna poskytla skutečný smysluplný stimul a hospodářství se začalo zlepšovat. To nebyl podvod. Bylo to do značné míry důležité a užitečné pro běžné lidi, kteří skutečně potřebovali pomoc, kterou dostali. A peníze nakonec vyústily do výdajů, které plynuly do výnosů oceňovaných na akciovém trhu.

Úroveň dluhů stoupá a potenciální úvěrové ztráty v důsledku platební neschopnosti mohou v některých zemích testovat odolnost bank. Některé rozvíjející se tržní a pohraniční ekonomiky čelí rizikům refinancování a země s nižším ratingem začaly znovu získávat přístup na trhy pouze pomalu.

Zdroj: Bloomberg Finance L.P.

Přečtěte si recenzi vybraného forex brokera:

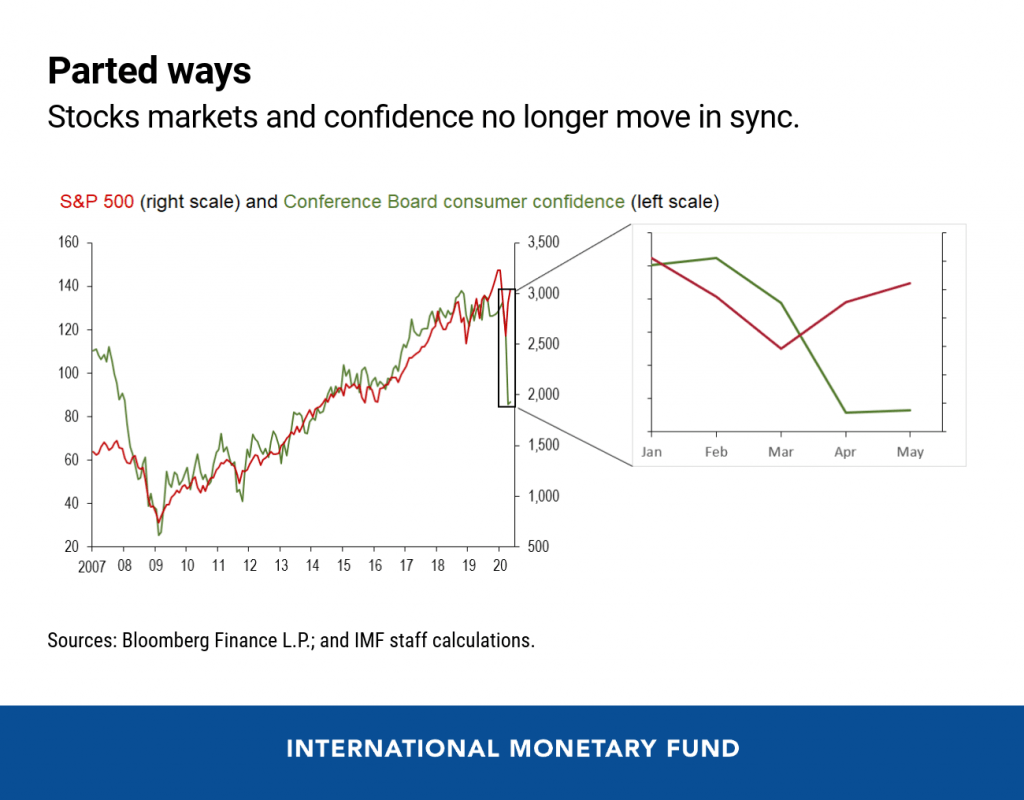

Index S & P 500 (červená barva)

Index spotřebitelské důvěry (zelená barva)

Propojení mezi finančními trhy a reálnou ekonomikou lze ilustrovat nedávným oddělením mezi prudce rostoucími americkými akciovými trhy (červená barvami index S&P 500) a prudkým poklesem spotřebitelské důvěry (dva ukazatele, které spolu historicky souzněly), což vyvolává otázky o udržitelnosti rally, ne-li o podpoře poskytované centrálními bankami.

Bezprecedentní použití nekonvenčních nástrojů bezpochyby zmírnilo dopad pandemie pro globální hospodářství a snížilo bezprostřední nebezpečí pro globální finanční systém – zamýšlený cíl politických opatření. Tvůrci politiky však musí dbát na možné neočekávané následky, jako je pokračující zvyšování finanční zranitelnosti v prostředí jednoduchých finančních podmínek. Očekávání pokračující podpory ze strany centrálních bank by mohlo vést k tomu, že se již vysoké oceňování aktiv stává „slabým pojítkem v řetězu“, zejména v souvislosti s finančními systémy a podnikovými sektory, které během pandemie vyčerpávají své rezervy. Jakmile bude oživení probíhat, tvůrci politik by měly naléhavě zabývat tímto zranitelným místem, které by se mohlo stát příčinou budoucích problémů a ohrozit růst.

Lukáš Baloga, ProfitLevel