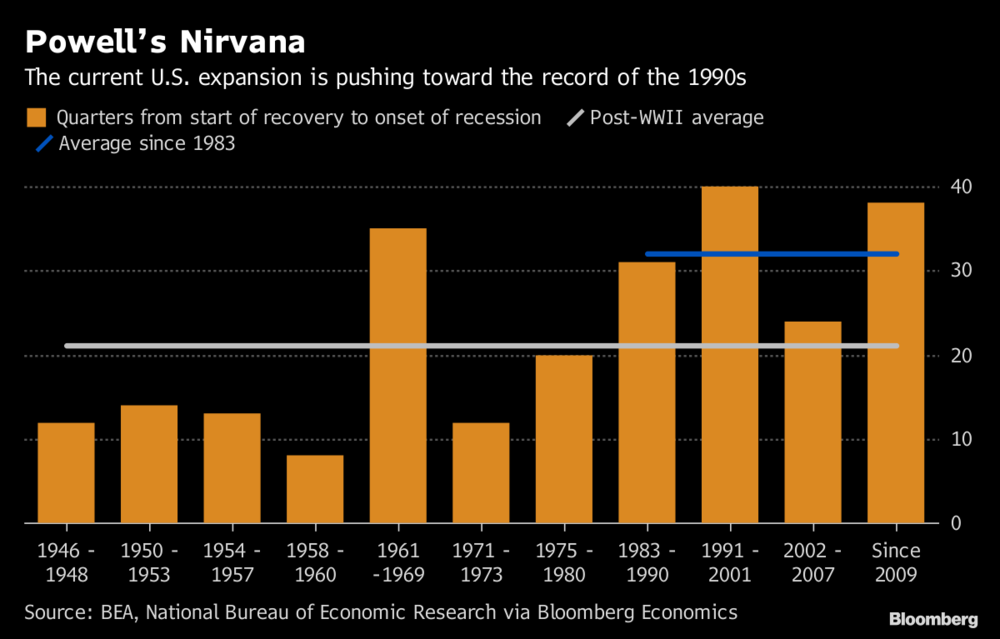

V březnu je tomu právě deset let, co trhy ve finanční krizi spadly na své dno. Výročí je to překvapivě vysoké, protože atakuje první příčky z hlediska délky ekonomické expanze v U.S a dá se tak i říci, že celosvětově. V této situaci by měl každý, kdo investuje do akcií a nemovitostí minimálně zpozornět, protože i když všechno vypadá růžově, je třeba se podívat na věc i z druhé strany. V létě, nebo na podzim bychom mohli být svědky nejdelší ekonomické expanze v historii.

Fed v lednu doslova kapituloval, když viděl, jak sazby zasáhly akciový trh. Dá se říci, že svou politiku restriktivně změnil, tedy otočil o 180 stupňů. Včera na zasedání prohlásil, že QT (opačný proces jako QE, tedy prodávání aktiv ze své rozvahy), jakož to nástroj zpřísněné monetární politiky, ukončí v září a že další zvyšování sazeb bude pravděpodobně až v roce 2020. Investoři však očekávají spíše snižování sazeb. Uvidíme, jak se fed tomuto přizpůsobí. Ukončení QT je býčí signál. Faktem je, že po ukončení QT může nastat QE, tedy nákup cenných papírů, a tak další stimulace ekonomiky a růst akcií. Toto by bylo pozitivní pro americké akcie.

Na druhé straně je tu ekonomika v EU a ta ani z daleka není na takové úrovni jako ta americká. Je tu příliš velký rozdíl v jednotlivých hospodářstvích. Jednomu vyhovuje slabé € a pro jiné zase silné. Stejné je to se sazbami, např. takové Německo volalo po zvyšování sazeb už dávno, ale země PIIGS potřebují úrokové sazby na minimech, především kvůli vysokému dluhu. Pokud by se sazby zvýšily o 2-3 procenta, mohlo by to znamenat, že nebudou schopné splácet vysoké úroky z půjček.

Program QE se pravděpodobně opět spustí. Otázkou však zůstává, zda zabere. Německá ekonomika pokračuje v poklesu, což dokazují i dnešní negativní data z výrobního manažerského indexu PMI na úrovni 44.7. Na druhou stranu manažerský index sektoru služeb skončil na dobrých hodnotách (téměř 55). Co se týče EU PMI, ten skončil mírně za očekáváním na 51.3, ale stále to jsou celkem pozitivní údaje.

Evropský trh vydržel 3 měsíce bez QE a hodnoty zpomalují. Proto se QE pravděpodobně opět zavede. Tento nástroj nekonvenční politiky by však mohl opět nakopnout celou EU, a tak bychom se mohli z negativních čísel dostat, i když za cenu vysokého dluhu.

Přečtěte si recenzi vybraného forex brokera:

Protože výsledky jsou stále horší, hlavně tedy z německé ekonomiky, která je prakticky tahounem EU, je třeba se pomalu připravit a své portfolio diverzifikovat. Je tu však předpoklad, že po zavedení QE mohou akcie opět růst. Jen tu nejde o akcie, ale o to, aby QE efektivně stimulovalo ekonomiku. Inflace je zatím slabá, a tak je tento krok pravděpodobný.

Sazby jsou na 0, QE neúčinné. Dlouhodobá expanzivní politika má také své meze. Navzdory těmto opatřením se nedaří ekonomiku efektivně stimulovat, i když Draghi mluví o zvyšování ke konci roku (původně druhá polovina, předpokládalo se léto / podzim), tak to nemusí vůbec přijít, a proto trh spíše očekává opětovné snižování sazeb spolu s QE, podobně jako v Japonsku. To znamená, že umělý růst by byl financován vysokým dluhem.

Patrik Mackových, TopForex